SAFİ DEĞER ARTIŞI KAZANCININ TESPİTİ

Değer artışı kazancında vergilendirilecek kazanca “safi değer artışı” denilmektedir. Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla (eşya, mal vb.) sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından;

• Elden çıkarılan mal ve hakların maliyet bedeli,

• Elden çıkarma dolayısıyla yapılan ve satıcının üzerinde kalan

giderler ve ödenen vergi ve harçların

düşülmesi suretiyle bulunmaktadır.

Maliyet bedelinin tespit edilememesi halinde maliyet bedeli yerine; Vergi Usul Kanunu hükümlerine göre Takdir Komisyonunca tespit edilecek bedel, kazancı bilanço veya işletme hesabı esasına göre tespit edilen işletmelerde ise son bilançoda veya envanter kayıtlarında gösterilen değer esas alınır.

İşletmeye dahil amortismana tabi iktisadi kıymetlerin elden çıkarılması halinde, iktisadi kıymetlerin maliyet bedeli yerine amortismanlar düşüldükten sonra kalan net değeri esas alınır.

Menkul kıymetlerin elden çıkarılmasında, iktisap bedelinin tevsik edilememesi halinde Vergi Usul Kanunu’nun 266 ncı maddesinde yazılı itibari değer iktisap bedeli olarak kabul edilir

Dar mükelleflerin (kurumlar dahil), yabancı sermaye mevzuatına göre ilgili mercilerden izin almak suretiyle, Türkiye’ye bizzat getirdikleri nakdi veya ayni sermaye karşılığında iktisap ettikleri menkul kıymetler ile iştirak hisselerini elden çıkarmalarından doğan değer artışı kazançlarının hesabında, kur farkından doğan kazançlar dikkate alınmaz. Şu kadar

ki, bu mükelleflerin Türkiye’de elde ettikleri kazançların, münhasıran bu menkul kıymet veya iştirak hisseleri dolayısıyla elde edilen menkul sermaye iratlarından ve bu kıymet veya hisselerin elden çıkarılmasından doğan değer artışı kazançlarından ibaret olması şarttır. Bu mükelleflerin, Türkiye’de menkul kıymet alım satımıyla devamlı olarak uğraşmaları halinde, kur farkından doğan kazançlar da ticari kazancın hesabında

dikkate alınır.

Kur farkından doğan kazançların hesabında, menkul kıymet veya iştirak hisselerinin iktisabına tahsis edilen yabancı sermayenin bu kıymet veya hisselerin iktisap tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuruna göre hesaplanan Türk Lirası karşılığı ile bu kıymet veya hisselerin elden çıkarılması tarihindeki aynı miktar yabancı sermayenin

Türkiye Cumhuriyet Merkez Bankası döviz alış kuruna göre hesaplanan Türk Lirası karşılığı arasındaki fark esas alınır.

Alış Bedeline Endeksleme Yapılması

Gelir Vergisi Kanunu’nun Mükerrer 81 inci maddesinin son fıkrasında, mal ve hakların elden çıkarılmasında iktisap bedelinin, elden çıkarılan mal ve hakların, elden çıkarıldığı ay hariç olmak üzere Devlet İstatistik Enstitüsünce belirlenen toptan eşya fiyat endeksindeki artış oranında artırılarak tespit edileceği ve endekslemenin yapılabilmesi için artış

oranının % 10 veya üzerinde olması gerektiği yönünde hükümlere yer verilmiştir.

Vergi Usul Kanunu’nun Mükerrer 298 inci maddesinde Üretici Fiyat Genel Endeksi (ÜFE) ibaresi yer almakta olup, 5429 sayılı Türkiye İstatistik Kanunu’nda ise, muhtelif mevzuatta Üretici Fiyat Endeksine (ÜFE) yapılmış olan atıfların, Türkiye İstatistik Kurumunca hesaplanan Yurt İçi Üretici Fiyat Endeksine (Yİ-ÜFE) yapılmış sayılacağı belirtilmiştir.

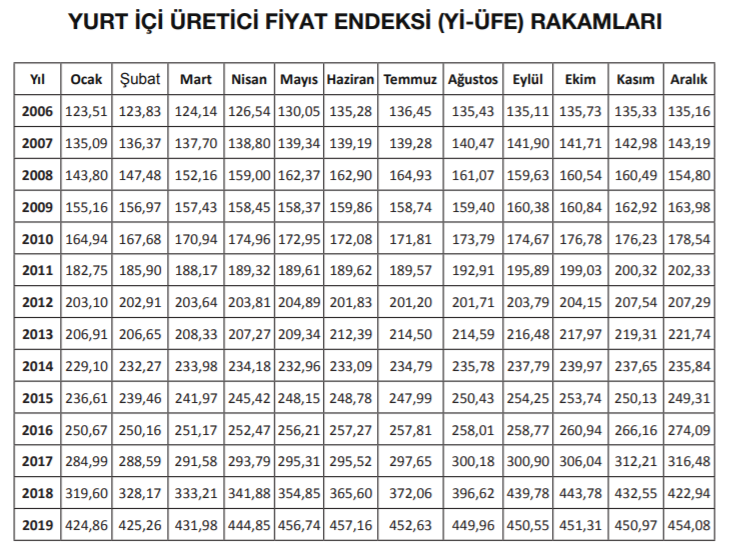

2006 yılı itibarıyla Türkiye İstatistik Kurumunun resmi internet sayfasından (www.tuik.gov.tr) edinilen Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) rakamlarına ilişkin tablo aşağıdadır.

Örnek: Mükellef (R), 10.03.2015 tarihinde 300.000 TL’ye satın almış olduğu gayrimenkulü 25.04.2019 tarihinde 600.000 TL’ye satmıştır. Bu durumda söz konusu gayrimenkul 5 yıllık süre dolmadan elden çıkarıldığı için mükellef adına oluşacak değer artışı kazancı aşağıdaki gibi hesaplanacaktır.

Gayrimenkulün iktisap tarihinden önceki ay olan Şubat 2015 döneminde Yİ-ÜFE 239,46; elden çıkarıldığı aydan önceki ay olan Mart 2019 döneminde Yİ-ÜFE 431,98 olarak gerçekleşmiştir. Bu durumda endeksleme oranının ilgili dönemde %10’un üzerinde [(431,98 – 239,46) /239,46] = % 80,39 artmış olduğu görülmektedir.

Dolayısıyla elden çıkarılan gayrimenkulün endekslenmiş maliyet bedeli;

300.000 TL x (431,98 / 239,46) = 541.192,68 TL olarak dikkate alınacaktır

Buna göre mükellef, satmış olduğu gayrimenkulden dolayı (600.000 – 541.192,68 =) 58.807,32 TL tutarında istisna öncesi değer artışı kazancı elde etmiş olacaktır.

Söz konusu kazanca, 2019 yılında geçerli olan 14.800 TL tutarındaki istisna uygulandıktan sonra bulunacak (58.807,32 – 14.800 =) 44.007,32 TL’ye vergi nispetleri uygulandığında mükellefin Hesaplanan Gelir Vergisi 8.181,98 TL olacaktır.

Söz konusu gayrimenkulün 25.04.2019 tarihinde elden çıkarılmasından doğan 2019 yılı değer artışı kazancı, 2020 yılının Mart ayında yıllık gelir vergisi beyannamesi ile beyan edilip, 2020 yılının Mart ve Temmuz aylarında 2 eşit taksitle ödenecektir.

Kaynak: Gib

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Logomuhasebe karen ltd veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.